Проблема: таблица считает средние, а система ломается на крайностях

Табличная модель токеномики оперирует агрегатами: общий supply, средняя цена, суммарный стейкинг. Это полезный инструмент — мы сами начинаем каждый проект с таблицы. Но у таблицы есть фундаментальное ограничение: она не моделирует поведение отдельных участников.

Рассмотрим стейкинг. Таблица говорит: «при APR 5% будет стейкаться 60% токенов». Один сценарий, одно число. Но в реальности стейк распределён неравномерно — 10 кошельков могут контролировать 25% стейка. Если три кита решат выйти одновременно, APR изменится, что спровоцирует реакцию остальных участников. Таблица этого не покажет.

Агентное моделирование (agent-based modeling, ABM) строит систему снизу вверх: каждый участник — отдельный агент со своим балансом, стратегией и порогами принятия решений. Модель запускается на сотни итераций, и на каждом шаге агенты принимают решения исходя из текущего состояния системы.

Результат — не один прогноз, а распределение возможных исходов, включая крайние сценарии.

Когда нужна агентная модель, а когда хватит таблицы

| Задача | Таблица | ABM |

|---|---|---|

| Allocation и вестинг-графики | Подходит | Избыточно |

| Прогноз supply при заданной эмиссии | Подходит | Избыточно |

| Unit-экономика (CAC, LTV) | Подходит | Избыточно |

| Стейкинг с неравномерным распределением | Не видит каскадов | Необходима |

| Governance-голосование | Не видит атак | Необходима |

| AMM-пулы и ликвидность | Не видит проскальзывания | Необходима |

| Экономики с несколькими типами участников | Не видит взаимодействий | Необходима |

Правило простое: если действия одного участника меняют условия для остальных — нужна ABM. Если нет — таблицы достаточно.

Пример: стейкинг и банк-ран

Разберём конкретный случай, где табличная модель даёт ложную уверенность, а агентная симуляция выявляет системный риск.

Постановка задачи

Протокол с фиксированной эмиссией: 800 токенов в день распределяются между стейкерами пропорционально доле. При 60% застейканных токенов это даёт APR ~4.9% годовых.

Вопросы:

- Сколько стейкеров останется, если APR ниже ожиданий части участников?

- Что произойдёт, если 10 крупнейших кошельков выйдут одновременно?

Табличная модель ответит просто: «при выходе 10 стейкеров APR вырастет пропорционально». Но это не учитывает кто выходит (кит или мелкий холдер) и что произойдёт дальше (каскадная реакция).

Модель: 200 агентов с разными стратегиями

Каждый агент имеет три параметра:

| Параметр | Распределение | Смысл |

|---|---|---|

| Баланс | Парето (α=1.5) | Несколько китов + много мелких, как в реальных сетях |

| Порог APR | Равномерное (3–15%) | Минимальный APR, ниже которого агент выходит |

| Задержка реакции | 1–14 дней | Не все реагируют мгновенно |

Распределение балансов выглядит так — степенной закон, топ-10 агентов контролируют ~22% стейка (конкретно при seed=42):

Код симуляции

Полный код — можно скопировать в Google Colab и запустить:

import numpy as np

import matplotlib.pyplot as plt

np.random.seed(42)

# === Параметры ===

num_agents = 200

num_steps = 365 # дней

total_supply = 10_000_000

daily_rewards = 800 # токенов/день (~4.9% APR при полном стейке)

# === Генерация агентов ===

# Балансы: степенной закон (Парето) — несколько китов, много мелких

raw = np.random.pareto(a=1.5, size=num_agents) + 1

balances = (raw / raw.sum() * total_supply * 0.6).astype(int)

# Порог APR: ниже этого значения агент выходит из стейкинга

apr_thresholds = np.random.uniform(0.03, 0.15, size=num_agents)

# Задержка реакции: сколько дней APR должен быть ниже порога

reaction_delay = np.random.randint(1, 15, size=num_agents)

# Состояние

is_staking = np.ones(num_agents, dtype=bool)

days_below_threshold = np.zeros(num_agents, dtype=int)

# Запись метрик

h_staked = np.zeros(num_steps)

h_apr = np.zeros(num_steps)

h_num = np.zeros(num_steps)

# === Симуляция ===

for day in range(num_steps):

staked_total = balances[is_staking].sum()

if staked_total == 0:

break

current_apr = (daily_rewards * 365) / staked_total

h_staked[day] = staked_total

h_apr[day] = current_apr

h_num[day] = is_staking.sum()

for i in range(num_agents):

if not is_staking[i]:

continue

if current_apr < apr_thresholds[i]:

days_below_threshold[i] += 1

if days_below_threshold[i] >= reaction_delay[i]:

is_staking[i] = False # выход

else:

days_below_threshold[i] = 0 # сброс счётчика

Ключевая механика: на каждом шаге каждый агент проверяет текущий APR. Если APR ниже его порога дольше, чем его задержка реакции — он выходит. Выход одного агента уменьшает стейк, что меняет APR для всех остальных. Это и есть каскадный эффект, который невозможно увидеть в таблице.

Результаты

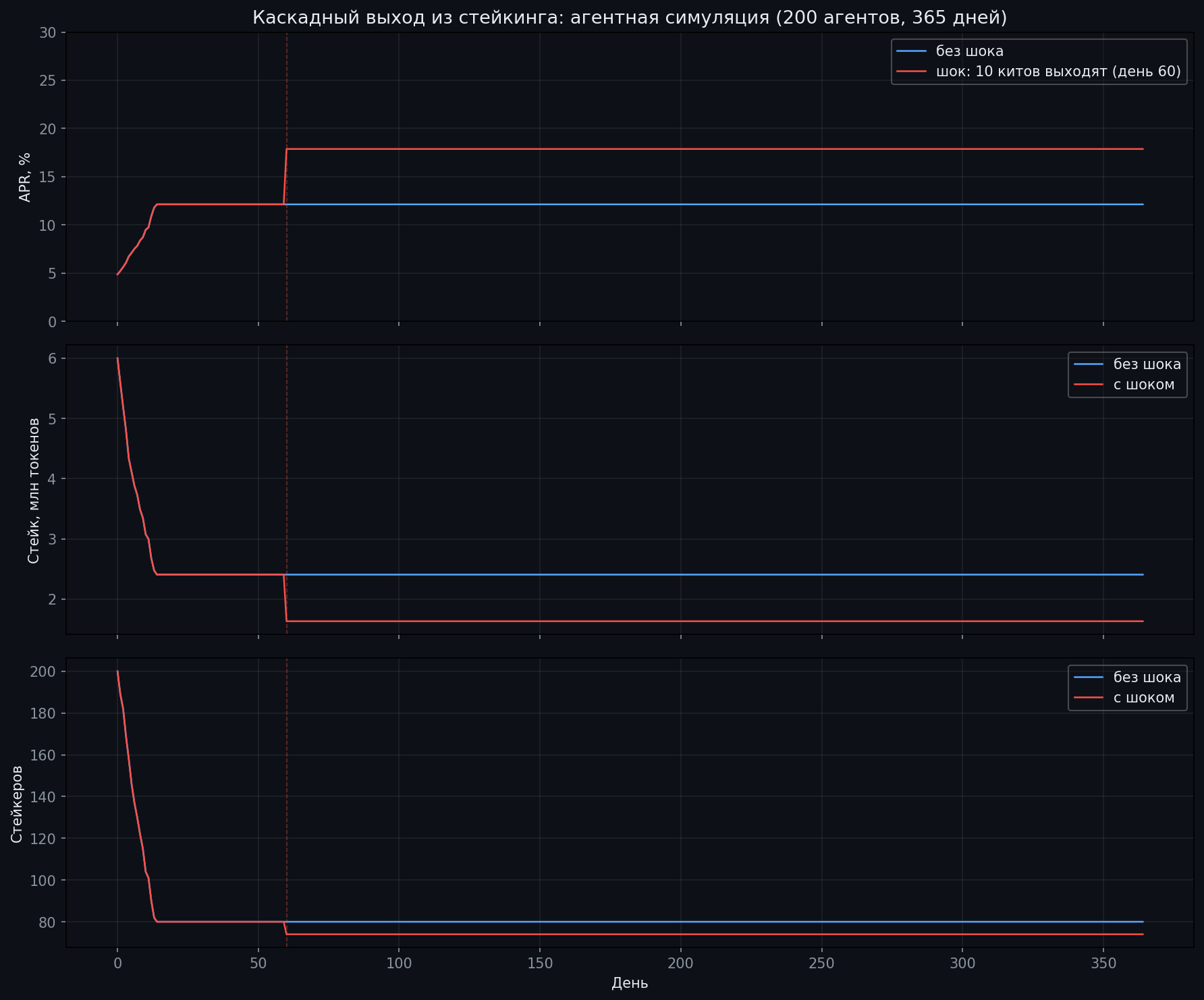

Запускаем два сценария на одних и тех же агентах:

- Без шока — система эволюционирует сама

- С шоком — на день 60 принудительно выводим 10 крупнейших стейкеров

Сценарий без шока

| Метрика | День 0 | День 7 | День 14 | Равновесие |

|---|---|---|---|---|

| Стейкеров | 200 | 130 | 80 | 80 |

| Стейк | 6.0M | 3.7M | 2.4M | 2.4M |

| APR | 4.9% | 7.8% | 12.1% | 12.1% |

Начальный APR 4.87% — ниже порога для 167 из 200 агентов. По мере выхода агентов APR растёт, и в итоге выходят только те 120, у которых порог оставался выше APR достаточно долго (≥ их reaction_delay). Остальные 47 из 167 «не успели» — к моменту срабатывания их задержки APR уже превысил их порог. Стейк падает с 6M до 2.4M, APR вырастает до 12.1% — и система стабилизируется на день 15. Оставшиеся 80 агентов довольны.

Табличная модель сказала бы: «60% стейкается при APR 4.9%». Симуляция показала: реально стейкается 24% (2.4M из 10M), а APR в равновесии — 12.1%, не 4.9%.

Сценарий с шоком (10 китов выходят на день 60)

На день 60 система уже в равновесии (80 стейкеров, APR 12.1%). Затем 10 крупнейших кошельков выходят одновременно:

| Метрика | До шока | После шока | Новое равновесие |

|---|---|---|---|

| Стейкеров | 80 | 70 | 70 |

| Стейк | 2.4M | 1.38M | 1.38M |

| APR | 12.1% | 21.2% | 21.2% |

Выход 10 китов убирает ~1M токенов из стейка. APR скачком растёт до 21.2%. В этом конкретном прогоне каскад не возникает — оставшиеся 70 агентов (с более низкими порогами) довольны новым APR, и система остаётся в этом состоянии.

В более реалистичной модели (с учётом падения цены токена при массовом выходе) эффект был бы обратным: выход китов → давление на продажу → цена падает → реальная доходность в долларах снижается → каскад усиливается.

Что показала симуляция, чего не показала бы таблица

- Реальное равновесие (80 стейкеров, не 200) — при том же APR и том же supply

- Скорость каскада (14 дней до стабилизации) — конкретная динамика, не «мгновенный пересчёт»

- Роль задержки реакции — агенты с delay=14 выходят позже, растягивая каскад

- Распределение имеет значение — выход 10 китов убрал ~1M токенов, а выход 10 мелких убрал бы ~130K

Как масштабировать эту модель

Пример выше — базовый. Для реального проекта можно добавить:

Обратную связь через цену. Сейчас цена токена не меняется при выходе из стейкинга. В реальности выход → продажа → падение цены → снижение реальной доходности → каскад усиливается. Это превращает мягкую стабилизацию в жёсткий банк-ран.

Несколько типов агентов. «Фермеры» перемещаются между протоколами при изменении APR, «ходлеры» игнорируют APR и реагируют только на цену, «атакующие» целенаправленно дестабилизируют стейк.

Многократные прогоны. Один прогон — один исход. 100 прогонов с разными seed дают распределение исходов. Вопрос не «что произойдёт», а «в каком проценте прогонов стейк падает ниже 20% supply».

Инструменты

Для примера в этой статье достаточно NumPy + Matplotlib. Для более сложных моделей:

cadCAD — Python-фреймворк от BlockScience. Формализует модель как цепочку «состояние → политика → механизм обновления». Использовался для моделирования Filecoin; radCAD (CADLabs) применялся для Ethereum validator economics. Хороший выбор, когда модель перерастает один скрипт.

radCAD — независимая реализация движка cadCAD от CADLabs. Совместима со структурой модели (state variables, policies, state update functions), но быстрее и требует меньше шаблонного кода.

Mesa — популярный Python-фреймворк для ABM общего назначения (v3.x). Лучшая документация и активное сообщество; многие токеномисты используют Mesa вместо cadCAD.

Gauntlet Predator — закрытая ABM-платформа для DeFi risk assessment (Aave, Compound, MakerDAO). Индустриальный стандарт для симуляций ликвидности.

TokenSPICE — симулятор от Ocean Protocol. Работает с реальными EVM-контрактами через локальную EVM-сеть (Ganache). Тестирует не абстрактную модель, а конкретный Solidity-код. Проект не поддерживается с 2023 года, но код доступен.

Порядок работы

- Спроектируйте экономику в таблице. Allocation, вестинг, эмиссия, unit-экономика. Убедитесь, что модель предложения сходится.

- Определите критический механизм. Что может сломаться? Стейкинг, governance, ликвидность?

- Опишите типы агентов. Кто участники, какие у них цели? Какие параметры варьируются?

- Запустите 100+ прогонов. Один прогон ничего не доказывает.

- Анализируйте хвосты. Не средний исход, а 5-й перцентиль — что в 5% худших сценариев?

- Итерируйте параметры механизма. Цель — устойчивость в 95%+ прогонов.

- В системе есть участники с конкурирующими интересами

- Действия одного участника влияют на условия для других

- Есть механизмы с обратной связью (стейкинг, AMM, bonding curve)

- Важно понять устойчивость к экстремальным сценариям

- Распределение позиций сильно неравномерное (есть киты)

- Система включает governance с голосованием

3+ пунктов — агентная модель окупит вложения. 0–1 — начните с табличной модели.

Нужна агентная модель для вашего проекта?

Мы проектируем токеномику и проверяем её симуляциями — от табличных моделей до агентного моделирования

Обсудить проект